|

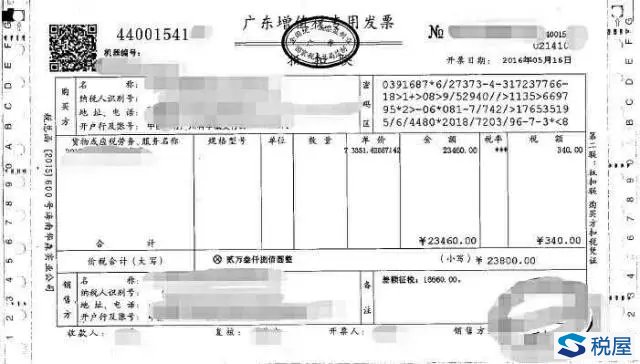

财税[2016]47号落地,天津劳务外包最欣喜的莫过于人力资源服务的采购方,再也不会被恶意抬价,加税点开票啦! But,还没高兴几天,不能开具专票的消息接踵而至!真被曾老师说中了,玩的就是心跳~ 财务MM:人力资源公司说的是真的吗?怎么才能拿到专票呢? 别被忽悠了,小编告诉你劳务派遣的发票如何开~ 【举例】人力资源公司共收取服务费100,000元,其中服务费25,000元,代付的工资、福利、社保和公积金等共计75,000元。 ▼ 一张发票,差额开 通过差额征税开票功能,录入含税销售额100,000元和扣除额75,000元,系统自动计算税额1,190.48元和不含税金额98,809.52元,备注栏自动打印“差额征税”字样。专票就这样开好啦~~ 财务MM:那税额是怎么计算出来的呢? 选择简易计税方式的,人力资源公司只就收取的服务费纳税。 销项税额=25,000/(1+5%)*5%=1,190.48元。不含税金额=100,000-1,190.48=98,809.52元。票面金额价税合计100,000元,发票上注明的税额就是可抵扣的税额。注意哦,由于没有正常发票税率的勾稽关系,即税额栏=金额栏*税率/征收率,所以税率栏显示的是***。

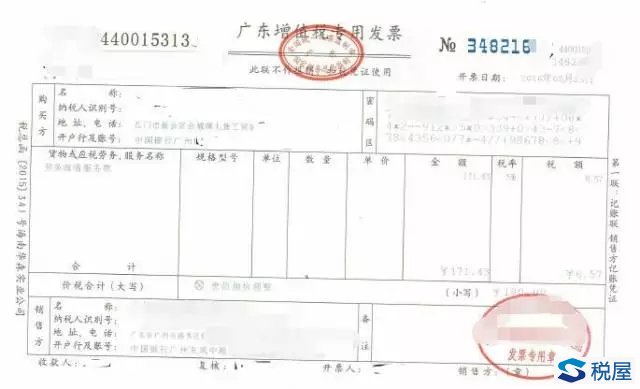

(依据:财税[2016]47号) 财务MM:人力资源公司说,不能用差额开票功能~~ 哈哈,且看第二招! ▼ 分开两张发票 根据收取的服务费开具专用发票,代付的工资、福利、社保和公积金等单独开具一张普通发票。 财务MM:那代付的部分岂不是要交税? 并不用! 专票税率栏显示5%。代付的部分,人力资源公司不用纳税,普票税率栏显示***。

(参考:广州市国家税务局人力资源服务业问题解答) 再不行,选择一般计税方法,全额开具专票啦,代付部分也要按照6%缴税。 (责任编辑:) |