|

寒来暑往,天津劳务外包秋收冬藏,统计人们辛勤工作的2021年已临近尾声。 一年一度的年定报又跟大家见面了,今年的年定报工作有哪些事项需要注意呢? 让小编带领大家一起逐条梳理! 01统计原则 法人原则: 调查对象为辖区内规模以上服务业独立核算法人单位,调查单位不得“打捆”和重复上报统计数据。法人单位下属的产业活动单位(分支机构、派出机构、分公司、分部、分厂、分店等)数据应合并至法人单位一并填报。 注意事项: 产业活动单位包括:(1)在外区的;(2)在外省市的。 外地分公司请勿漏报(分公司一般为产业活动单位,应由母公司统一报送)。子公司一般为法人单位,应独立报送统计报表,母公司不应包含子公司数据,以免重复。 以下四种常见营业执照,只有图一是产业活动单位哦!

图1

图2

图3

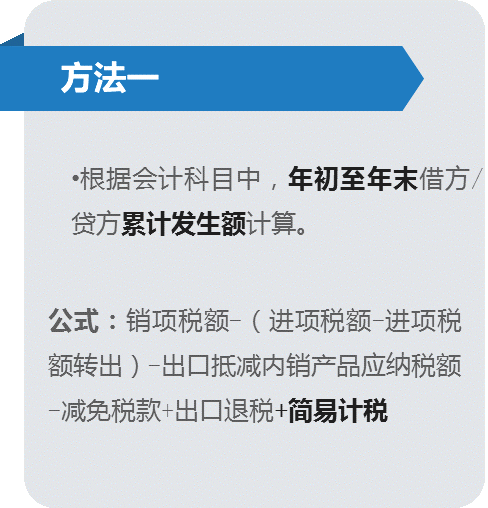

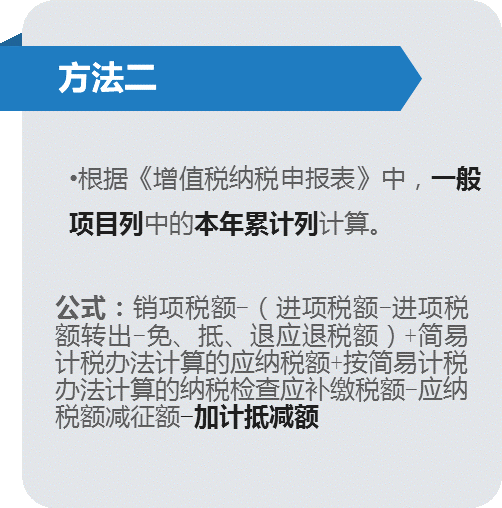

图4 02重要指标 1.应交增值税(本期累计发生额) 注意事项: (1)应按权责发生制核算企业本期应负担的增值税,而不是应交未交的增值税,故不要直接摘抄《资产负债表》中的“应交增值税”。 (2)有两种计算方法企业可选其一,一旦确定,原则上不得更改。公式中不设置留抵,同时也不抵扣会计账簿或增值税纳税申报表中上年年末留抵的进项税额,公式计算结果可以为负数。 具体计算方法如下:

如果企业填报人员觉得公式计算纷繁复杂,较难掌握,是否有其他办法呢?当然有,“服务业统计台账”! 还有不知道下载路径的小伙伴,请戳下方下载地址,快来感受便捷高效的填报方式吧! 下载路径: https://tjj.sh.gov.cn/xzzx/index.html 上海统计官网(tjj.sh.gov.cn)➡统计服务➡下载中心➡服务业统计台账(2021年年报、2022年月报)

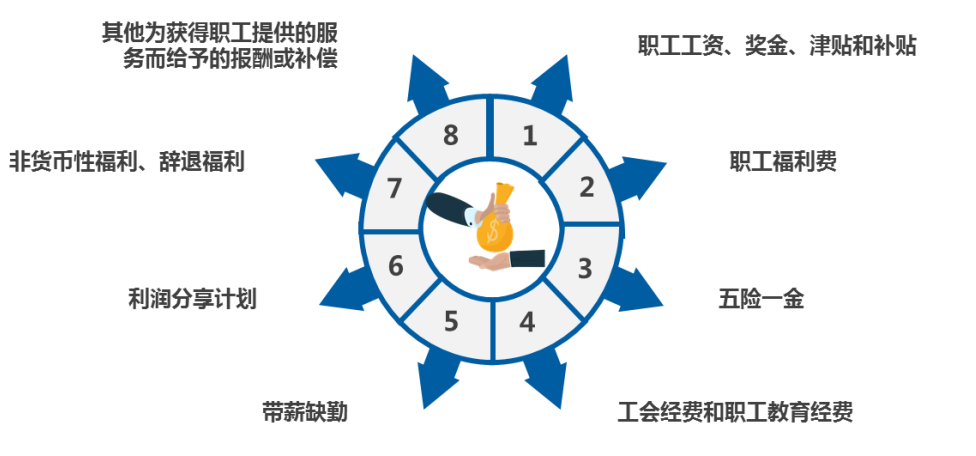

2.应付职工薪酬(本期贷方累计发生额) 指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿,包括以下内容:

注意事项: (1)应包含“劳务派遣人员薪酬”,不含因使用劳务派遣人员而支付的管理费用和其他用工成本。 无论用工单位是否直接支付劳动报酬,“劳务派遣人员薪酬”均由实际用工法人单位(派遣人员使用方)填报,而劳务派遣单位(派遣人员派出方)不填报。 (2)劳务外包人员薪酬由劳务承包法人单位(外包人员派出方)填报,劳务发包法人单位(外包人员使用方)不填报。 3.新增指标需补填去年同期数 新增两个指标:财务状况(F103表)增加信用减值损失、(F203表)增加应收账款,企业需补填“上年同期数”。 03关于培训 参加培训很重要! 市局服务业处已于12月上旬开展了“2021年上海市服务业年定报统计工作布置及制度培训会”。各区或街镇统计机构也将于12月中下旬或明年1月陆续开展服务业年定报培训。希望大家通过培训,进一步掌握年定报填报要点,为来年的统计填报工作打下扎实基础。也预祝大家在即将到来的2022年虎力全开,统计数据质量再上新台阶! (责任编辑:) |